家(マイホーム)を売ったら確定申告は必要?

小西 椋磨 税理士法人淀川パートナーズ

今回は、個人事業主が開業前に購入した自動車を経費に計上する方法や手順について解説します。

✔ 開業前に購入した自動車は経費にできるのか?

✔ 減価償却費としてどのように計上すればいいのか?

✔ プライベート利用分はどのように処理すればいいのか?

などの疑問をお持ちの方もいらっしゃるのではないでしょうか。

開業前に購入した自動車も、開業後に業務で使用する場合は「減価償却資産」として経費計上することができます。

この記事では、個人事業主が開業前に購入した自動車を経費に計上する方法や手順をわかりやすく解説します。

ぜひ最後までお読みいただき、開業前に購入した自動車を活用した節税対策のポイントを確認してみてください。

なお、減価償却の基本や自動車の減価償却の概要についてはこちらで解説しています。

自動車のような高額な資産は、購入した年に全額を経費として計上するのではなく、複数年にわたって使用するものとして、その価値を分割して経費にすることが求められます。

この分割のことを減価償却と呼び、減価償却によって生じる費用を減価償却費と言います。

開業前に購入した自動車でも、開業後に業務で使用する場合、その自動車を減価償却資産として登録し、購入価格に応じた減価償却費を毎年の経費として計上することが可能です。

ポイントは、開業日から業務で使用することを明確にし、適切に計上することです。

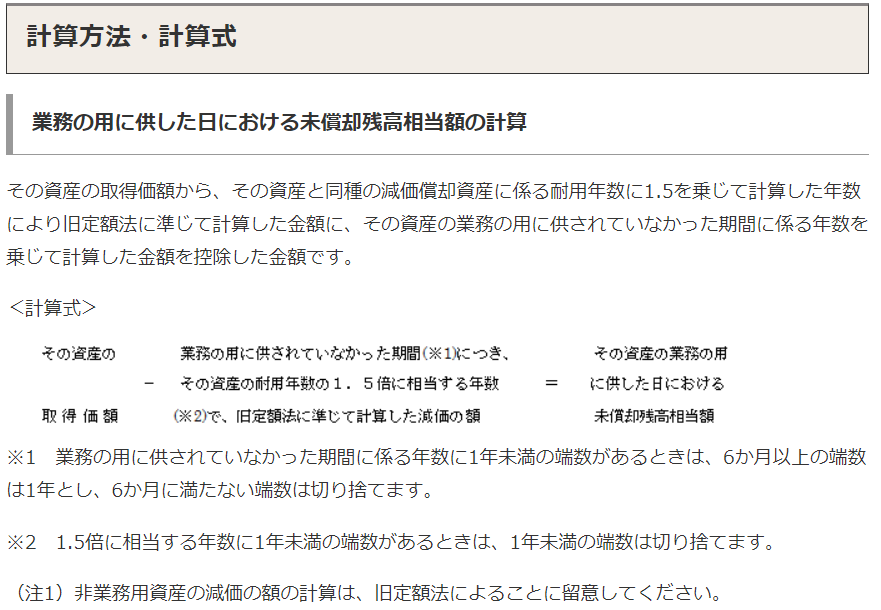

最初にすることは、購入時点から開業日までに発生した価値の減少分を正しく把握することです。

これを未償却残高と言い、具体的には開業前に使用していた期間の減価償却分を差し引いて、開業日からの償却額を計算することが必要です。

例えば、開業の1年前に自動車を購入していた場合、購入から開業までの1年間分の減価償却をまず計算し、開業日以降の未償却残高を求めます。

未償却残高は、残りの耐用年数に基づいて減価償却を行い、毎年の経費に計上していくことが可能です。

具体的には、国税庁のHPに記載されています。

計算例

取得価額:400万円

耐用年数:6年

非業務期間:2年4ヵ月

上記の式に当てはめると、

その資産の取得価額:400万円

9年の旧定額法に準じて計算した原価の額

4,000,000円×0.9×0.111×2年=799,200

4,000,000円-799,200円=3,200,800円

3,200,800円が未償却残高となります。

なお、減価償却費の計算については国税庁のHPをご確認ください。

自動車の減価償却費は、税法に定められた耐用年数をもとに算出します。

国税庁の定める耐用年数表によると、自動車の耐用年数は一般的に6年です。

この耐用年数をもとに、未償却残高を分割して毎年の経費として計上します。

具体的には、未償却残高を6年間で均等に分割する「定額法」や、年数が経つごとに減価償却費が減少する「定率法」など、減価償却の計算方法は複数あります。

減価償却の方法には、定額法と定率法がありますが、事前に届出をしない限りは定額法により計算します。

自動車は業務だけでなく、プライベートでも使用することが多い場合があります。

その場合、業務とプライベートの使用割合に応じて、家事按分を行います。

家事按分とは、経費のうち業務に関係する部分だけを経費として認める処理方法のことです。

例えば、自動車の使用時間のうち70%が業務で、30%がプライベートであれば、減価償却費や維持費などの費用の70%を経費として計上し、残りの30%は個人負担とします。

家事按分の割合は、使用状況に応じて適切に決定し、その証拠を残すことが大切です。

開業前に購入した自動車も、業務に使用することで減価償却費として経費に計上することが可能です。

ポイントは、未償却残高を正しく算定し、耐用年数に基づいて減価償却を行うこと、そしてプライベート利用部分は家事按分を行うことです。

税務に関する詳細なアドバイスやサポートが必要な場合は、ぜひ税理士法人淀川パートナーズにご相談ください。

私たち税理士法人淀川パートナーズはITに強く、クラウド会計ソフトの導入やLINE、オンライン面談なども対応可能です。

私たちは、お客様に寄り添い、共に課題を解決できるパートナーとして、お客様をサポートさせていただきます。