インボイス制度の改正点とは?請求書の様式や仕入税額控除が変わる!?

堀真彰 税理士法人淀川パートナーズ

今回は役員報酬の決め方について解説します。

役員報酬はどうやって決めるのか

最も節税できるのは?

実際の失敗例は?

など疑問をお持ちの方もいらっしゃるのではないでしょうか。

起業後まもない時期は、事業運営と個人の生活を両立させるために役員報酬のバランスが重要です。

今回は、役員報酬の決め方についてルールやポイントを踏まえ解説します。

起業初期で顧問税理士がいない方や役員報酬の決め方がわからない方必見の記事となっております。

役員報酬の金額に正解はなく、何を目的とするのかで変わります。

少なくとも、下記のような失敗を避けるようにすると、役員報酬を上手に決めることができます。

【失敗例】

・役員報酬を決めておらず結局ゼロ

・報酬を高く設定してしまい個人の税負担が重たくなった

これからは決定方法について具体的に解説します。

【役員報酬の決め方】

①簡易的な事業計画を立てる

②個人の生活費の最低の限度額を算出する

③トータルの税負担を検討する

④今後の計画を踏まえ決定する

①簡易的な事業計画を立てる

まずは、1年間の事業計画を作成し、売上や利益を予想します。

これは、役員報酬を高く設定してしまうリスクを避ける目的があります。

また、しっかりした事業計画を作る必要はなく、年間の売上高や経費(仕入、家賃、水道光熱費 など)を織り込んでいれば問題ありません。

②個人の生活費の最低の限度額を算出する

役員報酬は個人の生活財源となります。

そのため、最低限の生活費を確保できるだけの手取り額を算出する必要があります。

これは、役員報酬が少なすぎて個人の生活に支障をきたすリスクを避ける目的があります。

③トータルの税負担を検討する

上記2点を踏まえて、法人と個人のトータルの税負担を検討してきます。

個人の場合は、所得税や住民税、社会保険料などまでシミュレーションする必要があります。

所得税は超過累進課税率で決まりますので、最も注意しなければなりません。

④今後の計画を踏まえ決定する

最後に、今後の計画や方針を踏まえて役員報酬を決定します。

【方針】

・法人と個人トータルの税負担を小さくする

→③シミュレーションの検討結果をもとに決定する

・設備投資や事業拡大するために利益を法人に残す

→②個人の生活費の最低限度額の検討結果をもとに決定する

・資産運用や贅沢な暮らしをするためにできるだけ役員報酬を高くする

→①事業計画をもとに決定する

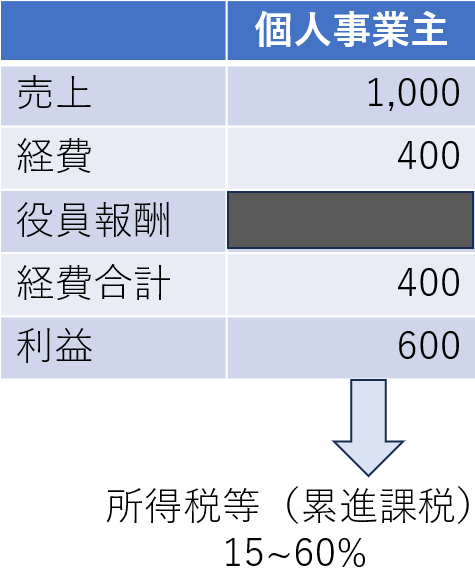

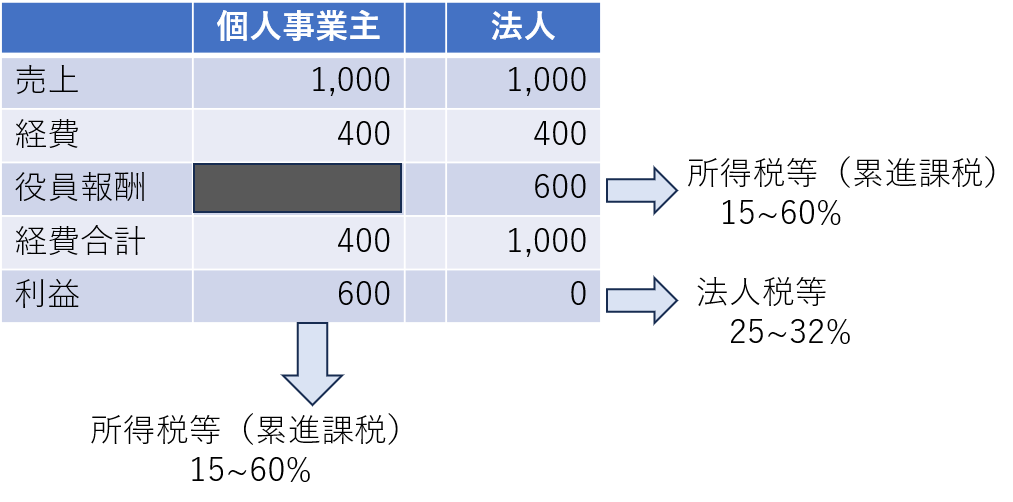

税金の計算方法は、個人事業主か法人かで異なります。

今回は、売上1,000 役員報酬以外の経費400 の場合で解説していきます。

個人事業主は所得税等で計算します。

個人事業主は、最終の利益に対して所得税・住民税・事業税を含めた税負担となります。

また、利益が多ければ多いほど税率も上がる累進課税となっています。

一方法人の場合は、役員報酬は所得税等により課税されることとなり、最終の利益に法人税等により課税されることとなります。

役員報酬を計上することにより法人税の節税にはつながりますが、役員報酬に対しては所得税等により課税されることになります。

一方、法人に利益が残っていれば法人税・法人住民税・法人事業税を含めた税負担となります。

ただし、税率はほぼ一定であり、年間所得が800万円までなら約25%ほどの税負担におさえることができます。

法人の場合でも、役員報酬を経費として計上するためにはルールがあります。

そのルールを満たさなければ、経費として計上することはできず二重に納税することになるため注意が必要です。

【経費として計上するためのルール】

・定期同額であること

・不相当に高額でないこと

上記2点を満たせれば経費として計上することが可能です。

「定期同額であること」とは、一定期間を通じて同額でなければならないというルールです。

例えば、業績が悪いから報酬を減額することや、業績が好調のため増額することは認められません。

また、役員報酬を決める期間も定められており、原則3カ月以内に決めることが求められております。

「不相当に高額でないこと」とは、同業他社や同じ規模の会社と比較して大幅に高い役員報酬を設定していると経費に計上することができなくなります。

ただし、「不相当に高額でないこと」で問題となるケースは少ないため、そこまで気にしなくて問題ありません。

今回は、役員報酬の上手な決め方について解説しました。

役員報酬の金額に正解はなく、何を目的とするのかで変わります。

判断材料を揃え今後の計画や方針をもとに考えることで、上手に役員報酬を決めることができます。

私たち「淀川パートナーズ」は、税務顧問や経営相談など幅広く対応しています。

経理や税金、経営に関することもご相談は無料で受けていますので、お気軽にお問い合わせください。