個人事業主が法人化を検討する際の留意点を解説!節税だけにとらわれてはいけない

小西 椋磨

税理士法人淀川パートナーズ

今回は、損益計画の作り方について解説します。

など疑問をお持ちの方もいらっしゃるのではないでしょうか。

損益計画とは、売上高や費用を予測し損益がどのぐらい出るのかを予測・計画するものです。

今回は、損益計画の構成要素や作り方について解説します。

資金調達のために創業計画書や事業計画書を作る必要のある方や、損益計画を作り経営判断に利用したい方必見の内容となっております。

損益計画では、損益計算書のように売上高から純利益までを計画します。

損益計算書の構成要素は、売上高をはじめ売上原価や販売費及び一般管理費(販管費)、営業外費用等ありますが、少なくとも下記2つを抑えていれば問題ありません。

【損益計画の主要な構成要素】

✔ 売上高

✔ 費用(売上原価、販管費)

売上高は、商品やサービスを販売・提供することによって得られた収入であり、最も重要な項目の一つです。

売上高の予測は重要でありボリュームもあるため、別途販売計画を作成することをお勧めします。

なお、販売計画の作り方についてはこちらの記事で解説しています。

費用項目については、大きく売上原価と販管費に分けられます。

✔ 売上原価

売上をあげるために要した直接的な費用

✔ 販管費

販売するための費用である販売費と事業を管理するための費用である一般管理費

売上原価と販管費は区別する必要がありますが業種ごと・内容によっても異なります。

例えば製造業の人件費は、製造や加工など直接的に関与している従業員の給与は売上原価となりますが、経理や総務に従事している従業員は販管費となります。

売上高の予測は、販売計画を作成することによってできますが、費用は項目ごとに予測します。

予測するにあたり費用を変動費と固定費に分ける方法が挙げられます。

変動費:売上に連動して金額が変わる費用(材料費や配送費など)

固定費:売上に連動せず発生する費用(家賃や人件費など)

費用を予測するにあたり、主要な勘定科目を洗い出し、その後勘定科目ごとに算定します。

主要な勘定科目は業種によって異なりますが、主に下記の勘定科目が金額が多額になる傾向にあります。

【主要な勘定科目】

主要な勘定科目を洗い出した後、それぞれの勘定科目の1カ月の金額を個別に算定します。

✔ 仕入

基本的に変動費であり、過去の実績や販売計画などから原価率を算定します。

✔ 人件費

基本的に固定費であり、採用予定の従業員も含めて個別に算定します。

✔ 家賃

固定費であり、契約中または契約予定の物件の金額から算定します。

これから、具体例を用いて解説します。

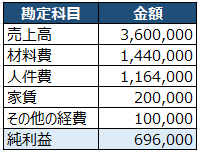

今回は、1杯1,000円のラーメン屋の損益計画を作っていきます。

【ラーメン屋の主要な勘定科目】

ラーメン屋の売上高は下記のように算出します。

席数 × 回転率 × 客単価 × 営業日数 = 月間売上高

席数:実際の席数(10席)

回転率:入店から退店まで一人当たり20分(1時間当たり3回転)

→11:30から13:30のランチライムは100%稼働で6回転

17:30から21:30の夜の時間帯は50%稼働で6回転 合計12回転

客単価:1杯1,000円

営業日数:毎日営業(30日)

したがって、月間売上高は下記となります。

10(席数)×12(回転率)×1,000(客単価)×30(営業日数)= 3,600,000円

ラーメン屋の材料費は、変動費となります。

そのため、1杯あたりの費用を算出します。

今回は、1杯1,000円のラーメンに対して麺やスープの材料費が40%の400円かかるとします。

人件費は、固定費となります。

そのため、人件費を個別に算出します。

今回は、店主1人、アルバイト2人の合計3人とします。

店主:月給30万円

アルバイト:時給1,200円 × 1日12時間勤務 × 2人 × 30日 = 864,000円

家賃は、固定費となります。

実際の家賃を記載しますので、今回は20万円とします。

主要な項目を算出した後は、1カ月の損益計画を作成します。

その他の経費には、水道光熱費や広告宣伝費、借入金の利息などが含まれます。

必要に応じて、勘定科目を外に出してください。

損益計画を作成すると同時に資金繰り表を作成することも重要です。

損益計画だけでは、実際の現金の流れは把握できないため、資金不足や余剰を見える化するためにも資金繰り表も同時に作成しましょう。

資金繰り表の作成についてはこちらで解説しています。

今回は、損益計画の作り方について解説しました。

損益計画は、項目ごとに性質を理解して算定することが大切です。

損益計画は、計画と実績を比較・分析し計画を修正することで、精度の高い損益計画にすることができます。

私たち「淀川パートナーズ」は、損益計画の作成支援や経営相談など幅広く対応しています。

経理や税金、経営に関することもご相談は無料で受けていますので、お気軽にお問い合わせください。

私たちはITに強く、クラウド会計ソフトの導入からLINE、オンライン面談なども対応可能です。

私たちは、お客様に寄り添い、共に課題を解決できるパートナーとして、お客様をサポートさせていただきます。