オンラインで税理士に依頼したらどうなる?実際の流れと業務の進め方を紹介

堀真彰

税理士法人淀川パートナーズ

「年収103万円の壁」とは、扶養控除や税金が変わる所得水準を指します。

特に、扶養されている家族がパートやアルバイトで年収103万円を超えると、扶養控除の対象から外れるため、世帯全体の税負担が変化する可能性があります。

この103万円という基準は、所得税に関係する控除が適用されるか否かを決定するための目安で、結果として扶養に入っているかどうかに影響を与えます。

なお、令和7年度から基礎控除及び給与所得控除が引き上げられ160万円となります。

それぞれの壁についてはこちらの記事で解説しています。

年収103万円を超えると、まず所得税の負担が生じます。

所得税の課税対象額は、収入から所得控除(基礎控除や扶養控除)を差し引いた金額に基づいて計算されます。

103万円までの年収であれば、基礎控除48万円と給与所得控除55万円を差し引くことで、課税所得がゼロとなり、結果的に所得税がかかりません。

また、103万円を超えると、超えた金額に税金がかかります。

例えば、105万円の場合は、2万円に所得税率が適用されます。

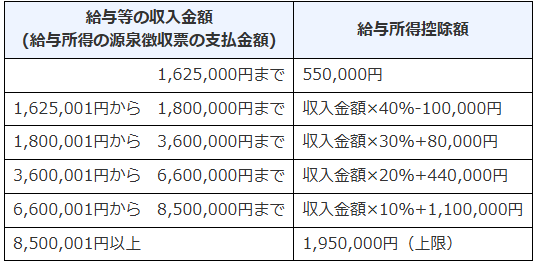

給与所得控除とは、給与所得者が収入から差し引ける一定の控除額のことです。

これは、給与所得者が仕事で負担するさまざまな経費を考慮して設けられており、収入金額に応じて段階的に決まります。

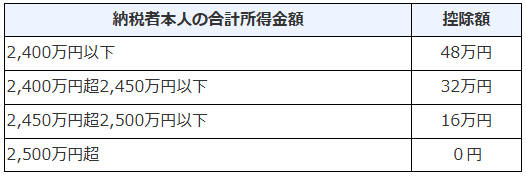

基礎控除とは、すべての納税者が所得から一律に差し引くことができる控除額のことです。

控除額は年収に応じて異なり、所得が高いほど控除額が減少する仕組みです。

扶養控除は、扶養している家族がいる場合に、税負担を軽減するための制度です。

配偶者や子供が年収103万円以下である場合、扶養控除が適用され、所得税や住民税の軽減につながります。

この扶養控除を維持するためには、年収が103万円以下であることが求められるため、年収がこの金額を超えると、家族が支払う税金に影響が出ます。

所得税法では、扶養親族に該当する対象者が定められています。

給与のみの場合は、給与所得控除55万円が控除されるため、103万円以下であれば、48万円以下となり扶養親族となります。

扶養親族に該当すると、一定の金額を所得から控除することができます。

近年、扶養控除の年収基準を103万円から178万円に引き上げる案が議論されています。

扶養控除の対象となる収入額を引き上げることで、低所得者の就労促進や所得の増加を図ることが目的とされています。

この制度変更により、配偶者や扶養家族の収入が増えても、扶養控除を維持できる可能性が高まるとされています。

もし、年収基準が178万円に引き上げられた場合、現在103万円の壁を意識している世帯にとっては、税負担を抑えながらより多くの収入を得られるチャンスが生まれます。

ただし、この案が現実化されるには、国の制度変更や法改正が必要ですので、実際に導入されるかどうかについては慎重に動向を見守る必要があります。

178万円の根拠は、103万円に設定された1995年から最低賃金が1.73倍になっているためと言われています。

103万円 × 1.73 = 178.19万円

「年収103万円の壁」とは、扶養控除や税負担に影響を及ぼす重要な基準です。

年収が103万円を超えると、所得税や住民税が発生し、扶養控除も適用されなくなるため、世帯全体の税負担が増加する可能性があります。

また、扶養控除や社会保険の適用条件は、年収だけでなく勤務時間や雇用形態にも左右されるため、正確な情報をもとに判断することが重要です。

私たち税理士法人淀川パートナーズはITに強く、クラウド会計ソフトの導入やLINE、オンライン面談なども対応可能です。

私たちは、お客様に寄り添い、共に課題を解決できるパートナーとして、お客様をサポートさせていただきます。