個人事業主が法人化した場合に必要な手続きとは?設立から税務・社会保険まで徹底解説!

堀真彰

税理士法人淀川パートナーズ

令和7年度の税制改正では、所得税に関する大きな見直しが行われます。

これまでの税制では「年収の壁」や「控除の不公平感」などが課題とされてきましたが、今回の改正により、より働きやすい環境を整えることが目的とされています。

この記事では、改正の概要から具体的な変更点、注意すべきポイントまでをわかりやすく解説します。

今回の改正は、令和7年12月1日施行、令和7年分以後の所得に適用されます。

主な改正項目は以下の3点です。

これらはいずれも「働き方の多様化」に対応し、共働き世帯やパート勤務の方の税負担をより公平にすることを目的としています。

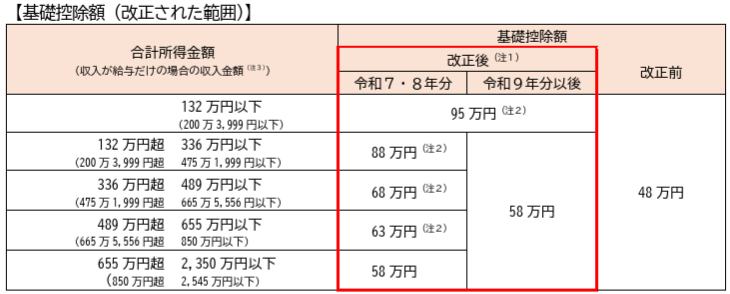

基礎控除とは、所得税の計算において、総所得金額などから差し引くことができる所得控除の一つです。

つまり、納税者の合計所得金額からあらかじめ一定額を控除することで、課税対象となる所得が少なくなり、所得税の負担が軽くなります。

今回の改正では、総所得金額などから差し引く基礎控除の金額が48万円から最大最大95万円に引き上げられます。

そのため、課税対象となる所得が少なくなり、数万円の減税となります。

基礎控除額は下記の通り段階的に変動します。

詳細は国税庁のHPをご確認ください。

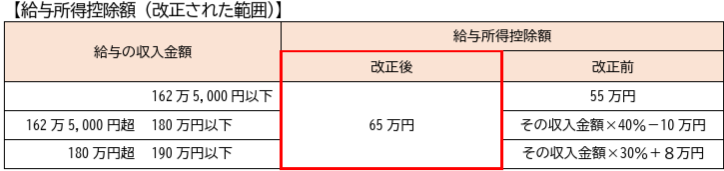

給与所得控除とは、給与収入から自動的に差し引かれる「必要経費相当分」をあらかじめ見込んだ控除のことです。

令和7年度の改正では、給与所得控除の最低保障額が55万円から65万円に引き上げられます。

これにより、給与収入190万円以下の方は一律65万円の控除が適用されます。

詳細は国税庁のHPをご確認ください。

配偶者控除は、納税者本人が生計を一にする配偶者(法律上の配偶者)を扶養している場合に、一定の所得控除を受けられる制度です。

配偶者控除・配偶者特別控除の改正ポイントは次の通りです。

なお、詳細についてはこちらで解説しています。

扶養控除とは、所得税を計算する際に、納税者が生計を一にする配偶者や子など扶養親族を持つ場合にその分だけ課税所得を減らすことができる制度です。

大学生など、19歳以上23歳未満の子を扶養する場合には従来「特定扶養控除」という優遇枠(控除額63万円)が設けられていましたが、令和7年度の税制改正でこの枠組みが見直されます。

従来、特定扶養控除を受けるには扶養される子の「合計所得金額」が48万円以下という要件がありましたが、令和7年度改正により 控除対象となる扶養親族等の所得要件 が 58万円以下 に引き上げられます。

また、扶養される子の所得が 58万円を超える場合でも、直ちに控除がゼロになるのではなく 段階的に控除が受けられる「特定親族特別控除」 が新設されます。

詳細は国税庁のHPをご確認ください。

なお、扶養控除についてはこちらで解説しています。

令和7年の税制改正では、所得税に関する各種控除額の見直しが行われ、働き方や年末調整や給与計算にも影響が出る内容となっています。

配偶者特別控除や 特定親族特別控除が創設されるなど、働き方も変化するため正確に理解することが重要となります。

私たち「淀川パートナーズ」は、税務顧問や経理事務の効率化など幅広く対応しています。