資金繰りの悪化などにより、税金を期限までに納付できない場合、税務署から財産の差押え(換価)が行われる可能性があります。

そのような事態を回避するための制度が「換価の猶予」です。

本記事では、換価の猶予の内容や効果、申請要件、必要書類までをわかりやすく解説します。

国税庁のHPもあわせてご確認ください。

換価の猶予の概要と効果とは?

換価の猶予とは、すでに差し押さえられた財産について、一定期間、換価(売却)を猶予してもらえる制度です(国税徴収法151条)。

換価の猶予が認められると、以下の効果があります。

- 差押財産の売却が一時的に止まる

- 原則として、1年以内の期間で分割納付が可能

- 猶予期間中は延滞税が軽減される

猶予を受けた後は、猶予許可通知書に記載された分割納付金額をそれぞれの分割納付の日までに納付する必要があります。

換価の猶予を申請できる要件と猶予期間

換価の猶予を受けるには、次の要件をすべて満たす必要があります。

- 一時的な事情により、直ちに換価されると事業継続や生活維持が困難になること

- 納期限から6カ月以内に申請があること

- 納税について誠実な意思が認められること

- 猶予を受けようとする国税以外に滞納がないこと

猶予期間は原則1年以内です。

やむを得ない事情がある場合には、再度の申請により延長が認められるケースもあります。

換価の猶予の申請方法と必要書類【100万円超・以下で解説】

換価の猶予は、納税地を管轄する税務署へ申請書を提出して行います。

- 換価の猶予申請書

- 財産収支状況書

(猶予を受けようとする金額が100万円を超える場合は、「財産目録」及び「収支の明細書」 - 担保提供書

(担保を提供する必要がある場合)

換価の猶予の申請が不許可となる場合

換価の猶予の申請において、下記のいずれかに該当する場合には、換価の猶予は許可されません。

- 猶予の要件に該当しないとき

- 申請者について滞納処分や破産手続などが開始されたときなどにおいて、猶予を受けようとする国税を猶予期間内に完納することができないと認められるとき

- 申請者が、猶予の審査をするために税務署の職員が行う質問に対して回答せず、帳簿書類等の検査を拒み、妨げ、若しくは忌避し、又は帳簿書類等の提示若しくは提出の要求に対して、正当な理由がなくこれに応じず、若しくは偽りの記載若しくは記録をした帳簿書類等を提示し、若しくは提出したとき

- 不当な目的で猶予の申請がされたとき、その他その申請が誠実にされたものでないとき

提出書類の具体的な記載例とは?

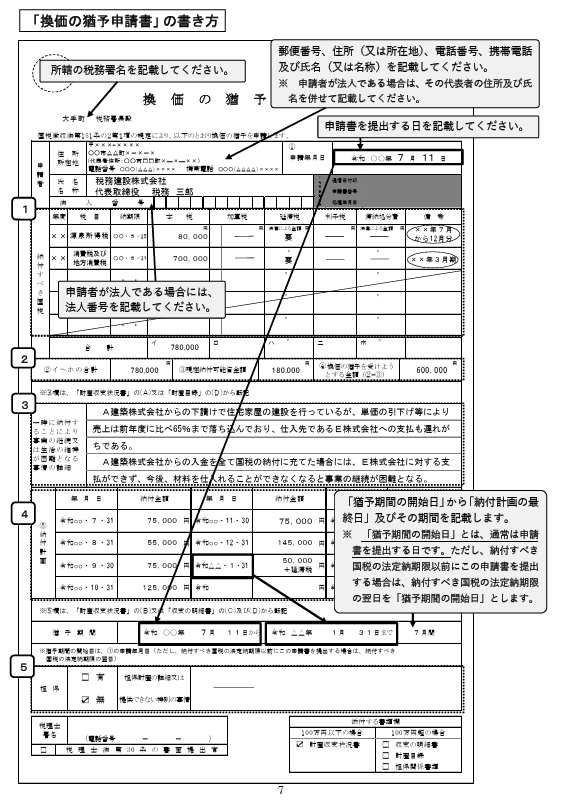

換価の猶予申請書の書き方

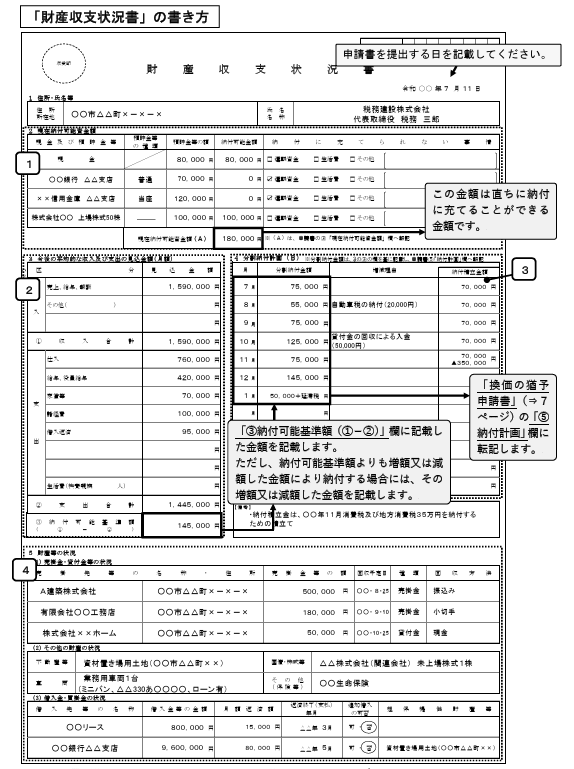

財産収支報告書

まとめ|換価の猶予は「早めの相談」が重要

換価の猶予は、差押え後でも利用できる非常に重要な救済制度です。

一方で、申請書の内容や資金計画に不備があると、認められない・途中で取消されるリスクもあります。

特に事業者の場合は、

- どの税目を対象にするか

- 分割額が現実的か

- 担保が必要かどうか

といった点を慎重に整理する必要があります。

差押えや換価が現実味を帯びてきた段階では、税理士へ早めに相談することが、事業と生活を守る近道といえるでしょう。

ABOUT ME

大手監査法人で上場企業の監査に従事。

若手起業家を税務の面から支援したい考え、小西とともに弊社を設立。

税務申告の代行者だけではなく、経営のパートナーとして信頼される税理士を目指しています。