【令和7年税制改正】所得税はどう変わる?改正ポイントをわかりやすく解説!

堀真彰

税理士法人淀川パートナーズ

資金繰りの悪化などにより、税金を期限までに納付できない場合、税務署から財産の差押え(換価)が行われる可能性があります。

そのような事態を回避するための制度が「換価の猶予」です。

本記事では、換価の猶予の内容や効果、申請要件、必要書類までをわかりやすく解説します。

国税庁のHPもあわせてご確認ください。

換価の猶予とは、すでに差し押さえられた財産について、一定期間、換価(売却)を猶予してもらえる制度です(国税徴収法151条)。

換価の猶予が認められると、以下の効果があります。

猶予を受けた後は、猶予許可通知書に記載された分割納付金額をそれぞれの分割納付の日までに納付する必要があります。

換価の猶予を受けるには、次の要件をすべて満たす必要があります。

猶予期間は原則1年以内です。

やむを得ない事情がある場合には、再度の申請により延長が認められるケースもあります。

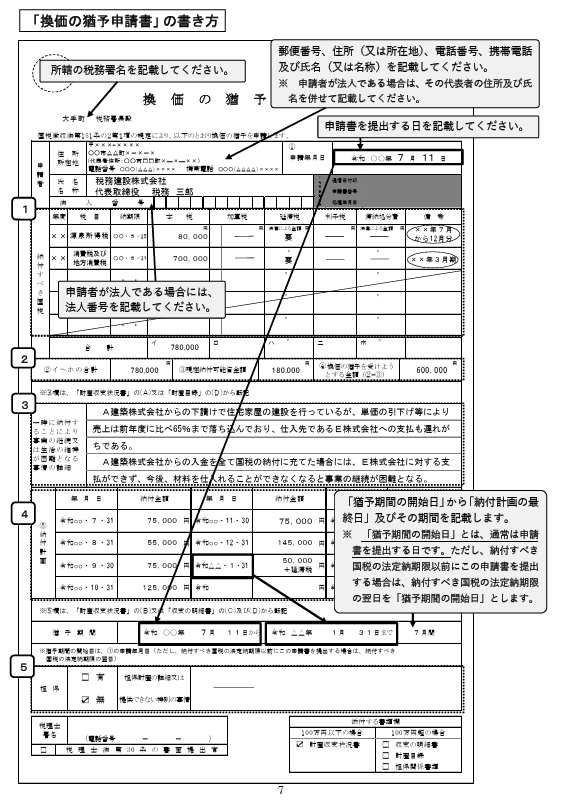

換価の猶予は、納税地を管轄する税務署へ申請書を提出して行います。

換価の猶予の申請において、下記のいずれかに該当する場合には、換価の猶予は許可されません。

換価の猶予は、差押え後でも利用できる非常に重要な救済制度です。

一方で、申請書の内容や資金計画に不備があると、認められない・途中で取消されるリスクもあります。

特に事業者の場合は、

といった点を慎重に整理する必要があります。

差押えや換価が現実味を帯びてきた段階では、税理士へ早めに相談することが、事業と生活を守る近道といえるでしょう。