換価の猶予とは?税金を払えないと財産は差押えられるのか

堀真彰 税理士法人淀川パートナーズ

今回は、仕入税額控除についてわかりやすく解説します。

仕入税額控除って?

インボイス制度でどう変わるのか?

など疑問をお持ちの方もいらっしゃるのではないでしょうか。

今回は仕入税額控除についてわかりやすく解説します。

仕入税額控除とは、消費税額を算出する際に仕入にかかる消費税を控除できるという制度です。

この記事で全体像を把握した後、他の記事や国税庁のホームページを確認することを想定しています。

インボイス制度では、事業者が税務署に申請し登録することで適格請求書発行事業者となります。

登録する際に13桁の登録番号が付与され、登録番号を請求書に記載することで適格請求書となります。

そして、取引先は適格請求書を入手し保管することで仕入税額控除ができるようになります。

他の記載事項や改正点についてはこちらで解説しています。

仕入税額控除とは、課税事業者が消費税を計算する際に、課税売上にかかる消費税から課税仕入れにかかる消費税を控除することです。

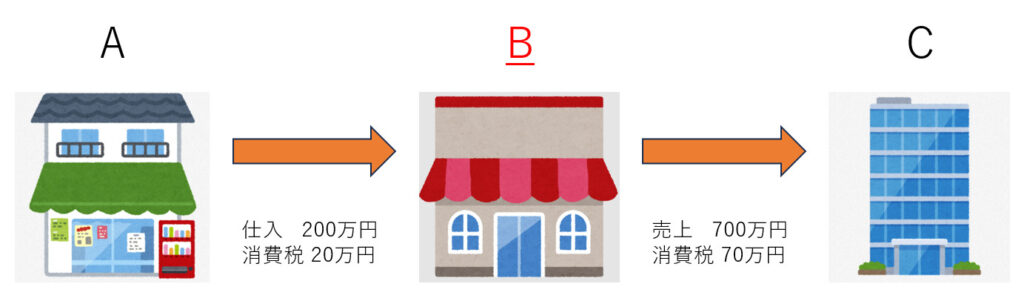

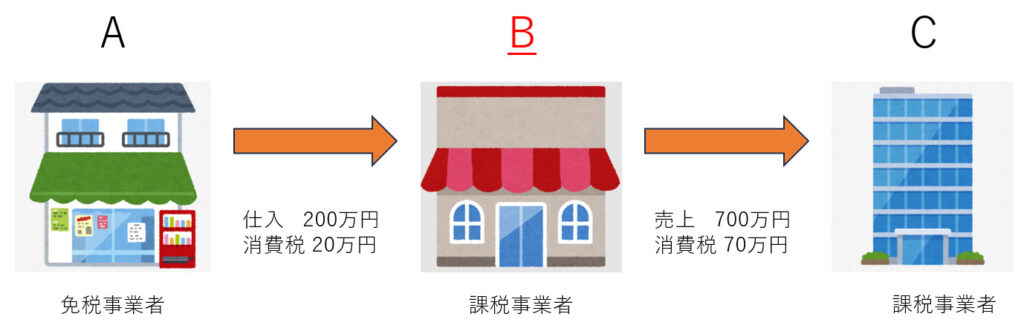

これから、例を挙げて解説します。今回は、B店の消費税の申告について考えます。

B店では、A店から年間200万円分の仕入を行っており、消費税とあわせて220万円支払っているとします。

一方、C会社に年間700万円分を販売しており、消費税とあわせて770万円受け取っているものとします。

この場合のB店の消費税額は、下記の計算式により50万円となります。

B店の消費税額 70万円 – 20万円 = 50万円

ここでは、売上にかかる消費税の70万円から控除する20万円が仕入税額控除の金額となります。

A店が免税事業者の場合、B店は仕入税額控除をすることができません。

なぜなら、A店が発行する請求書は適格請求書ではないため要件が満たされないからです。

したがって、B店が納税する消費税額は下記の計算式により70万円となります。

B店の消費税額 70万円 – 0万円 = 70万円

つまり、B店は20万円分消費税を多く支払うことになります。

上記の例のままでは、B店が負担額が多くなるため、B店は下記の対応をすることが考えられます。

仕入先に課税事業者になるよう依頼する

A店が課税事業者であれば仕入税額控除することができるため、B店の消費税負担額は従来の制度と同じ金額となります。

しかし、A店側では、消費税を納税しなければならなくなり、経理や納税の手間がかかり手元資金の減少にもつながります。

消費税分の値引きを依頼する

A店が免税事業者であったとしても、A店への支払い220万円から消費税20万円分の値引きが実現できれば、B店は従来の制度と同じ負担額となります。

【B店の支払いパターン】

従来の制度の支出:A店への支払い220万円 + 消費税納税額50万円 = 270万円

インボイス制度:A店への支払い220万円 + 消費税納税額70万円 = 290万円

インボイス制度(値引き):A店への支払い200万円 + 消費税額70万円 = 270万円

この場合、A店側では、販売価格が200万円となってしまい、20万円の減少となります。

仕入先を変更する

A店が免税事業者のままで値引きもしない場合、新しい仕入先を探すことが考えられます。

課税事業者であれば、仕入税額控除が可能となるため、B店の消費税額の負担の減少が見込まれます。

A店側では、販売先の流出の可能性が高まり、不利な状況となります。

今回は、インボイス制度の仕入税額控除について解説しました。

インボイス制度となり、取引先と交渉する機会も多くなってきます。

取引先と交渉するにあたり、インボイス制度や仕入税額控除の知識は必須となってきます。

知識・情報を収集し取引先との交渉に臨みましょう。

私たち「淀川パートナーズ」は、消費税の申告にも対応しています。

消費税をはじめ税金のご相談は無料で受けていますので、お気軽にお問い合わせください。