インボイス制度とは?仕入税額控除の要件が変わる!?

堀真彰 税理士法人淀川パートナーズ

今回は、配当金を受け取った場合の確定申告について解説します。

✔ 最近株式投資を始めて配当金をもらったけれど、確定申告は必要?

✔ 配当金の確定申告はどうするのか

✔ 配当金の課税方法は?

など疑問をお持ちの方もいらっしゃるのではないでしょうか。

今回は、配当金を受け取った場合の課税方法について解説します。

最近では、新NISAも始まり株式投資を始めた方も多いのではないでしょうか。

この記事を読めば、配当金を受け取った場合の確定申告について理解することができます。

なお、NISA口座での取引は非課税となりますので確定申告の必要はありません。

税法上配当所得とは、株式の配当だけでなく、公社債投資信託以外の投資信託の分配金などを総称して「配当金」と呼びます。

上場株式の配当については、20.315%(所得税及び復興特別所得税15.315%、住民税5%)の税率がかかります。

また、非上場株式の配当金については、総合課税となり最大55%の所得税と住民税が課税されます。

これからは、主に上場株式の配当の課税方法について解説します。

株式の配当金は、支払われる際に源泉徴収されているため、原則として確定申告は不要です。

一方で、確定申告を行うことで「総合課税」や「申告分離課税」として処理することも可能です。

株式の配当金は、原則として源泉徴収されています。

源泉徴収されているため確定申告は不要ですが、税率が高めになる可能性があります。

ご自身の状況次第では、下記の「配当控除」や「損益通算」を利用することで納税額を下げることができます。

原則として配当所得は、他の所得とは分離して税額を計算する分離課税です。

しかし、他の所得と合算して税額を計算する総合課税を選択することができます。

総合課税を選択した場合、税額から控除される「配当控除」を利用することができます。

【配当控除とは】

配当控除とは、一定の方法で計算した金額の税額を控除することができる制度です。

控除される税額の計算方法は複雑ですが、配当所得以外の所得の合計が1,000万円以下の場合、所得税は配当所得の10%、住民税は配当所得の2.8%が控除されます。

所得税は累進課税制度のため、所得が低ければ低いほど配当控除を利用したほうが有利となります。

結果的には、課税所得が695万円以下であれば、配当控除を利用するために総合課税を選択したほうが有利となります。

申告分離課税とは独立して税率がかかる課税方法であり、総合課税と対極にあります。

上場株式等の配当等については、総合課税に代えて申告分離課税を選択することができます。

申告分離課税は、源泉徴収される配当と同様に20.315%(所得税及び復興特別所得税15.315%、住民税5%)の税率がかかります。

また、総合課税の配当控除は利用することができません。

申告分離課税を利用する一番のメリットは、株式等に係る譲渡所得と合算することができるという点です。

この合算は譲渡所得で損失が出た場合にも適用することができるため、配当所得と譲渡所得の損失を相殺することが可能となります。

また、控除しきれなかった譲渡損失は3年間損失を繰り越すことができ、翌年以降の配当所得と相殺することも可能です。

3つの納税方法について解説しましたが、結局どの納税方法がよいのでしょうか。

人それぞれで、一番有利な納税方法は異なりますが、ここでは大まかな選び方について解説します。

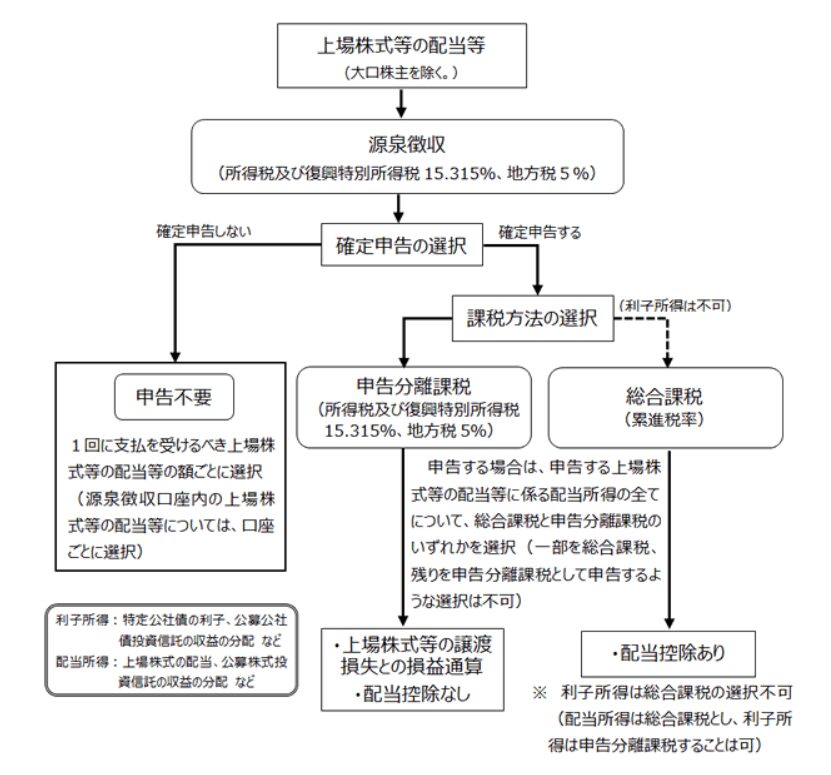

上記は、国税庁のサイトに掲載されている配当所得の課税関係の図です。

最も大きな判断基準としては、確定申告をするかどうかになります。

確定申告は手間もあるため、確定申告をしなくてもよい方は時間と節税できる金額との兼ね合いを考慮すべきです。

次に、課税所得が695万円以下であれば、配当控除を利用するために総合課税を選択したほうが確定申告をしない源泉分離課税より有利となります。

一方、譲渡損失があるケースでは、申告分離課税が最も有利となる場合もあるため一度計算してみることをお勧めします。

今回は、配当金を受け取った場合の課税方法について解説しました。

配当所得に関する制度は複雑ですが、節税できる可能性も多くあります。

情報を入手して、しっかり節税しましょう。

私たち「淀川パートナーズ」は、所得税の申告にも対応しています。

所得税をはじめ税金のご相談は無料で受けていますので、お気軽にお問い合わせください。

私たちはITに強く、クラウド会計ソフトの導入からLINE、オンライン面談なども対応可能です。

私たちは、お客様に寄り添い、共に課題を解決できるパートナーとして、お客様をサポートさせていただきます。